突破文化旅游地产困局的8大关键成功因素

文化旅游地产成了当下民间资本最青睐的投资品之一,除了华侨城欢乐谷、碧桂园十里银滩等极少数几个知名项目成功落地之外,其他项目仍处于探索期,缺少一种可供借鉴的普适模式。

从来没有哪个时期的旅游地产像如今这般繁荣——全国3000多个项目、总投资额超过了万亿、近半数的百强房企涉足旅游地产……旅游地产成了当下民间资本最青睐的投资品之一。但是也伴随着许多质疑的声音,毕竟在国内旅游地产尚未成熟,除了华侨城欢乐谷、碧桂园十里银滩等极少数几个知名项目成功落地之外,其他旅游地产项目仍处于探索期,缺少一种可供借鉴的普适模式,众房企迫切希望找到一条突破困局的旅游地产成功之路。

一、旅游地产的“两难境地”

1. 近的拿地难,远的销售难

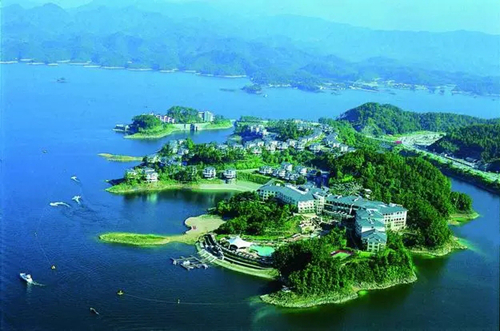

地段是决定房地产价值的最主要因素,也是房企角力的关键点。对于旅游地产而言,城市近郊符合条件的土地资源十分稀缺,目前基本就是一种僧多粥少的竞争情况。但是一旦项目远离城市,必然会增加销售的难度,延长资金回流的周期。但是这其中有两类旅游地产是相对安全的: 第一类,大城市周边的旅游地产。比较典型的就是华侨城欢乐谷主题公园模式的成功,最显著的特征就是临近一线人口密集区,客群得以保障。而未来随着大城市周边旅游资源的消耗,位于一线城市周边1—2小时左右的景观城市将成为旅游产业热点,契合5+2的流行生活趋势。 第二类,旅游知名度高的景区。远郊旅游地产的破局之处在于依托全国知名旅游景区,借区域知名度带动项目知名度。并且随着景区配套设施的完善,也一定程度上弥补了传统旅游项目配套少的短板。不论是沿海的三亚、青岛,还是内地的武夷山、千岛湖,旅游地产的发展与旅游的发展均显示了非常高的伴生性。因此,选择高知名度的传统旅游景区开发旅游地产相对更为理想。

2. 短期升值难,长期周转难

由于大多旅游地产所在的区域的市场并不是很成熟,所以短时间内旅游地产不会有一个大幅的升值。而一旦项目开发周期被拉长,房企资金链的承受能力就是一个摆在眼前的问题,由于资金链断裂导致项目难产的企业决不在少数。 旅游和地产本是相辅相成的,旅游能带动人气和流量,而地产能锁定人群,促进城市配套设施的构建。从理论上来讲,旅游作为地产的重要附加值和宣传卖点,应该先与地产开发。但是对于以高杠杆、快周转为目标的房企而言,坐等升值空间的方式是不可取的,通常会把升值预期让利与客户从而快速回笼资金。 纵观成功的旅游地产项目,依托传统旅游景区成为不二的成功法门。从海南到云南,开发商均是清一色的抢占景观,涌现出海景系,温泉系、雨林系、古镇系等不同题材的旅游地产项目。主要是利用现有的或者潜在的旅游资源为房地产增值,又凭借地产反哺旅游,形成良性循环。

二、旅游地产客户特征——“五多五少”

1.外地客户多,本地客户少

旅游地产的选址多数是位于偏远地区,一般处于非传统居住区。相对于外地人而本地人拥有更多市内房产,加上稳定的工作和固定生活圈,所以购买理由并不充分。所以旅游地产一定要跳出区域,将目标锁定到更大的区域,旅游地产项目的营销应该是外向型的,有别与传统项目。

2.投资成分多,度假成分少

根据市场调研数据,旅游地产客户多持有度假兼投资的置业理念。究其原因,是由于居民投资渠道有限,以及银行存款量的增加。因此,越来越多的中产阶级加入到旅游地产的投资群体和消费群体中。

3. 避寒需求多,避暑需求少

中国大部分地区处于温带气候,总体而言寒冬多于炎夏,这是决定避寒人数大于避暑人数的主要原因。这也不难解释为什么仅有的少数几个亚热带景区成为度假热点,催生了三亚的东北避寒度假现象。可以预见,北方的旅游度假市场发展的速度和成熟度是不及南方的,而且差距还会进一步拉大。

4.两极需求多,中间需求少

旅游地产产品逐渐呈两极化,从近期多个旅游地产项目的市场反应来看,最受市场欢迎的是低总价的小户型产品,次之是200平米以上的大型别墅。从置业目的分析,面积60-70平米、总价30-40万左右的中小型公寓最适宜投资,也可以兼顾家庭度假功能,因而成为客户首选。大型别墅多用于长期度假居所或改建为会所等商务功能,同样也受到市场的欢迎。

5.体验多,观光少

旅游消费正实现从观光旅游向休闲旅游度假的转变。虽然观光旅游仍占主导地位,但是已经不能满足更多高端财富人群的需求。而这部分见多识广的人群需求,比较能代表未来的消费趋势。集健康、养生、休闲、娱乐、购物等复合功能的旅游地产产品将会更受欢迎。

三、旅游地产“八大”关键成功因素

1.大盘

旅游地产由于地段偏远,生活配套不完善,如果没有足够的规模,就无法承担高成本的配套建设。因此,做旅游地产要做好大盘长期开发的准备。可以采用先跟政府约地、分期投资的方式解决一次性投资巨大的问题。

2.大资源

对于资源的挖掘和整合程度是体现开发商能力一个很重要的方面。对于旅游地产,有两类资源是可以重点挖掘利用的。一类是自然景观资源。能够抢占一个区域最核心、最稀缺的景观价值,是旅游地产项目后期成功的必要条件。例如恒大已在14个城市的资源区布局19个旅游地产项目,而万达也大规模开发多个城市的旅游地产项目。另一类是商务资源。许多会议驱动旅游地产的例子很好地说明了商务需求在旅游地产里面所占的比重,如博鳌论坛、昆明世博会等。并且通过商业配套设施的完善,能迅速地提升区域价值,对旅游地产项目也长期利好。

3.大配套

旅游地产的客户普遍对于品质要求较高,亮点配套作为旅游地产的加分项往往起到临门一脚的作用。旅游地产在成本控制方面尽量不要舍弃一些基本的商业配套,而是要多给项目增加一些亮点配套。核心配套要实现住宿、观景、购物、休闲、特色体验五大功能。

4.大内涵

旅游地产和旅游景区一样,要能在潜在的客群中建立鲜明的主题形象。这是旅游地产打造差异化优势的关键。虽然主题文化建设需要一定的投入和时间,客观上存在一定的门槛。但是一旦主题文化建设做起来,像万达地产一样,就形成稳定的品牌效益和粉丝效益。

5.大蓄客

相对城市住宅而言,旅游地产绝对属于窄众客群,缺少客户是项目常态,因此要做好打持久战的准备。今后旅游地产的蓄客必将是全国范围内的大蓄客,因为虽然旅游地产项目主要集中在3+2区域(三大经济圈,以及海南和云南),而项目客户则来自于全国各地。异地布点的数量和拓展力度是决定旅游地产项目去化速度的真正因素。

6.大整合

旅游地产涉及范围广泛,需要充分整合各方资源才能保障顺利开发和运营。除了政府、设计院等传统地产的多个接口外,在内部运营方面需要整合酒店运营商、主题公园运营商等合作资源,在外部资源导入方面需要整合旅行社、周边景点等协同资源。

7.大运营

旅游地产的主体产品包含三个层面,第一层是可见的物业,第二层是可感受的体验,第三层是可升值的资产。而运营的关键是树立客户对项目的信心。因此,需要将长期运营视为旅游地产项目产品的有机组成部分,做好商业、酒店、主题公园等业态的运营。

8.大布局

从上述特点来看,旅游地产是属于中长期布局的类型,为了解决资金链压力的问题,需要搭配一些短平快的项目以获得足够的现金流。而对于更多的房企而言,旅游地产多属机会型项目,且投入成本高,项目规划要着眼于长远效益同时充分考虑自身的承受能力。

- 头条

- 乐享

- 度假

- 旅行

- 顶级

- 精品

- 奢华

- 亲子

快乐旅行

酒店欣赏

- 亲子酒店

- 特色酒店

- 2021《福布斯旅游指南》发布部分名单,提前公布只为旅行者提供后疫情时代行程参考 除夕三亚旅游酒店开房率57.2% 别墅10万/晚价格属实 新娘哭了!请帖都发出去了,贵阳华美达神奇大酒店竟然忘了有婚宴?! 上海瑰丽官宣新址,魔都数十家高奢酒店将至! 住酒店的人比去景区的人多 三亚窝酒店一族兴起

- 2020年第三季度7060家星级饭店营收368.62亿,平均出租率49% 对话“小镇之王”马英尧:聚焦下沉市场,到2030年开3万家酒店 | 旅见 万豪Q2收入翻倍扭亏为盈,客房数继续攀升,仍在观察德尔塔病毒影响 全球酒店225强最新榜单:锦江华住首旅如家格林东呈争霸,中国力量崛起 无接触服务盛行,酒店前台要消亡了吗?

- 疫情下出境游新动态?意大利旅游业疫情之下逐渐重启 巴厘岛怎么玩?巴厘岛交通指南 巴厘岛怎么玩?巴厘岛跳岛游交通攻略来教你 亚洲疫情防控趋势向好,多国拟开放国际旅游市场 西班牙旅游业新消息,西班牙政府对旅游业实施42.5亿欧元援助计划

- 酒店评析

- 网友热评

- 112-12入住香港美利酒店体验,完美邂逅,华丽永恒

- 212-10北京嘉里大酒店,如佳丽,似家里。

- 312-06上海外高桥喜来登酒店

- 411-08入住广州文华东方体验

- 511-03去港澳中心瑞士酒店 请守住你的肾

- 611-03北京好苑建国酒店测评报告

- 710-10海口香格里拉大酒店—在热带海滨闪耀的城市绿洲

- 810-08体验成都保利公园皇冠假日酒店

- 107-21想要体验椰风树影的游乐天堂?不要错过三亚海棠湾的这家神仙酒店

- 204-22新加坡香格里拉大酒店:静谧的奢华

- 304-22成都香格里拉大酒店体验记

- 404-22宁波香格里拉大酒店体验记

- 504-22沈阳香格里拉大酒店体验记

- 604-22长春香格里拉大酒店体验记

- 704-22桂林香格里拉大酒店体验记

- 804-08书香府邸酒店美食秘境——山塘庭院体验记