被妖魔化的在线旅游创业 会寸草不生or迎接新生?

这段时间,互联网创业经常看到“寒冬、死亡、融资失败、泡沫破灭”这样的字眼,尤其自己在的旅游圈也弥漫着这种大规模的悲观态度,今天又看到《在线旅游创业公司死亡潮来袭》这样的文章,遇到的投资人也直接告诉我“旅游行业我们已经不看了”、“投旅游行业就是对LP最大的不负责任”......

在线旅游被妖魔到这个程度,作为一线的创业从业者,我实在忍不住想问你们,你们对旅游创业的感知、看到的真相到底是什么?目前的大环境是充满失败还是充满希望?我的结论很简单——被你们妖魔化的在线旅游,6 年后会诞生一家100亿美金平台级公司,以及N个10亿级的新型服务型企业。

在阐述结论之前,我想讲讲我创业之前的故事。

我从2012进来旅游市场,跟着传统旅游巨头一起转型电商,正好经历了12 年-13年度假旅游业务的大暴发,途牛、同程一并崛起,旅游创业的温度从那时开始就越来越热。在负责某平台电商业务的两年时间里,我见证了所有在线旅游最疯狂,也是整个移动互联网,O2O最烧钱的时代。

我们熟知的打车出行领域,几年来就已经联合烧掉至少200亿了,再加上各种烧钱的本地O2O,这是一个可以把静者变的浮躁,把好人变成坏人的时代。而在线旅游创业公司,这几年融资额以及烧钱速度跟前者比起来,不算投资并购,也差不多烧掉50亿人民币了。但旅游本身是低频消费,旅游的创业者如果盲目的跟着高频消费O2O创业者用一样的各种激素,就注定死路一条。

说上面这些,我其实就想表明两个认知:

1.资本泡沫时代不是创业者变坏,就是“坏人”成为创业者,不是投资人变傻,而是“傻子”都跑进来做投资。但相比本地O2O,在线旅游的创业者确实犯错了,但他们给投资人带来的伤害并不比其他领域高多少。

2.低频消费的旅游行业,用资本和补贴打激素,冲数据和刷单,都是自杀的逻辑。刚又听说某出境旅游创业公司,一单补贴高达700块,用户再次消费的时间预计要1年后了。在资本寒冬下,学滴滴、饿了么这样的打法,还能活多久?

这个寒冬对所有的创业公司来说都是好事。12到15年的旅游创业公司很多,有投资人说这几年的在线旅游创业死的多,没有一家跑出来。确实在14年到15年间,大家能都看到无论谁在创业,都是一味的补贴,追求漂亮的GMV给投资人看。我们还会听到这样的膜拜故事:“某某公司一年融资3轮,接着各种补贴和手段冲GMV。6个月就烧掉了上一轮的钱,在仅半个月没命时又拿到一笔巨额投资”听起来各种羡慕,但现在细想真是胆战心惊。

这种虚假繁荣的景象,实质就是GMV越高,烧的钱就越多。旅游创业者在资本寒冬下,必须要成为一个老实人,才能更靠近商业的本质,创业者要专注于实际的业务产品,数据上更加关注留存以及转化率,而不是表面上用户和GMV的增长。15年底寒冬开始,16年的倒闭潮其实是可以预见的。倒闭的大部分是15年前甚至更早诞生的企业,在争相打激素的环境下诞生的企业,如此不堪一击的身躯,想抵住持久的资本寒冬,注定是不行的。

而我想说,这一段的旅游创业公司“倒闭潮”,直接原因或许是被传染的追求虚假繁荣而导致的盲目烧钱,但也还不是根本原因。有些作者认为旅游行业巨头携程们当道,寸土不生,但这也不是本质,任何行业如果只是盲目跟着巨头走,那都是死路一条。

一、在线旅游的倒闭潮的本质是什么?

如果你们认为这是倒闭潮,其实真心不算,如果真是倒闭潮,那也应该影响到的是整个行业吧!OTA还有多少家你们数数?旅行社还有多少家你们数数?滴滴Uber都合并一家了,哪个互联网行业的倒闭和整合的力度不比旅游圈快。当未来180家直播软件倒闭只剩下5家的时候,你们看旅游业,肯定还是这个老样子。

不过毕竟也倒了几家,我也正好比较熟悉,简单说下看法:如果创业公司的交易模型和产品逻辑,跟携程等OTA一样的时候基本是没戏。说直白点就是,如果携程都不用太多研发,开个频道就能干你的事,那么你做的事就很危险,甭管你是做跟团,邮轮还是机酒。

用一张图看一下,如果要跟目前的传统企业不同,你可以在产品、服务、流程上做点什么?

如果你所做的事情和传统企业做得事情有50%以上的重合度,那是极为危险的。图右侧虽然有待于探索和解决,但有几个差异点已经标记出来了。你看看在线旅游倒闭的或者正在倒闭的公司,如果还是在做标品,还是单纯卖货,还是价格和流量在撮合交易,那也是基本白给10个亿都挽救不回来的。

另外旅游的灵感、决策、体验等流程都很复杂,大量的公司都在各自探索,所以旅游创业本身是非常重运营的事,要么把资源布局做好,要么把产品体验做好。但更多的公司,其不论产品、服务明眼就能看出巨大的问题——有次做目的地产品分析,一个拿到多轮投资(累计上亿)的旅游创业公司在曼谷竟然只有十几个SKU,这些产品携程上也都有;一个已经上线三年的APP竟然在目的地的服务内容上一片空白。

这种类型的公司,时间和资金都没少用,但做出这样效果,这压根就不是行业的问题,失败的根本就是人的问题。还有一个差不多同时成立的类竞品公司,一个天使轮都还没走完的公司,创始人就开始各种节目和包装,真的是一年不到就眼睁睁看着他如何挂掉。

归根结底,不光是在线旅游创业公司,任何的公司失败都是人的失败。烧钱冲数据,投机融资,商业无差异化,服务和内容跟不上,产品体验一塌糊涂。以上若干,才是失败的本质,对这个行业和互联网创业,如果还能保持一些信心,那么信心到底从何而来呢?

二、在线旅游的商业潜力?

在解答这个问题前,我们需要明白用户收入对旅游有非常大的影响,我们可以拿美国来做一个参照:美国在1979年-2000年旅游业是整个美国增长速度最高的一个行业,达到了32.9%,这也是美国近50年增长速度最快的行业,第二名是70年代的医疗行业也才达到14%。所以你可以看到,这20年时间美国旅游业呈现极为恐怖的增长速度,那段时间也恰好是美国人均收入增长最快的时候,从1万美金到3.5万美金。

我们再来看看中国当下已经有10个省份人均收入超过1万美金,未来10年增长依然可以预期,而且2亿规模的中产阶级已经崛起,从某种角度来说旅游业不是没有希望了,而应该是希望刚刚开始。

再来看看目前中国14亿人只有7000万本护照,护照人口占比5%。不要说比欧美国家,比旁边的日韩都相差还是太大。不过目前中国护照人口是每年递增20%,也就是2022年左右中国会有2亿出境护照人口。所以对于出境来说,还有1.3亿的潜在消费者还没出去呢,这一波跨境消费的红利才刚刚开始,寒冬过后,我赌定2018年资本开始集体收割这一批红利,所以未来6年被妖魔化的旅游业很有可能会有改朝换代,翻天覆地的变化。

三、未来6年的新机会到底在哪里?

如果让我来总结,就是8个字”传统谢幕,迎接新王“。6年时间不要觉得很短,06年到12年的去哪儿很大程度上就扮演了新王登基的角色。所有行业都在谈消费升级的时候,我们必须要仔细想一想旅行的消费升级是什么?人群都是谁?拿目前形势大好的出境游来参考,升级的维度是主力用户人群发生变化,体验模式发生变化,连接渠道发生变化,购买决策发生变化。我们用下图来做个参考:

不仅仅是旅游行业,创业公司能崛起的最高级维度就是开创一个新的品类,并用自己的品牌去占据它。举个眼前的例子,二手车交易也算是一个传统为主的市场,这两年即便互联网杀进来各家模式也不同,而瓜子则开创了一种新的交易模式就是直卖,瓜子的战略就是要让直卖这种模式代替传统模式成为占据用户心智的主流模式。目前占据旅游用户心智的模式是:订机票上某某,订酒店上某某,跟团游上某某,我们可以看到以上都是商品,甚至标品属性的维度。在消费升级后的,有没有新的维度可以有占据用户心智空间?

未来的新品类一定不是围绕着标品的商品属性去的,而是基于工具、兴趣点、人群、平台化新模式,甚至目的地。这些新品类都有一定的机会,但也都有难以变现,低频中的低频等商业化运营的实际问题。

工具、兴趣点+人群(社群)、新平台模式都会有创造新品类的可能,他们维度完全不是商品属性的维度,换句话说不是OTA们开一个频道就可以干的,OTA要干从产品到营销也得重新另起炉灶。而目的地IP,如果只是商品交易,OTA开个新频道就很容易做,比如邮轮,海岛这种品类对OTA来说是非常容易的。如果要从这些机会找出更大规模的机会,比如能不能成就一个100亿美金的公司,我觉得还是要从跨境,目的地服务这样的领域去寻找一个可以成为平台级公司的机会。

总之,被妖魔化的旅游业,其实近10年被互联网整合依然是缓慢的,OTA崛起并没有给传统旅行社造成大面积伤害,反而旅行社们成为OTA们非常重要的伙伴。但本质上OTA、旅行社都是Agent(中介),而且都是老牌10年以上的Agent,Agent就是单纯卖货。

那谁不是Agent?Airbnb就不是,也不是单纯卖货,它是具备一定社交属性的新的平台模式,所以Airbnb是具备一定的启发意义。而且个人认为2016年是所有老牌企业IP弱化的元年,著名的某些消费品公司,2016年上半年跌掉了30%,而传统消费品啤酒和方便面都在下降,而宠物食品、酸奶和鸡尾酒都在上升,高体验价值而且不便宜的新兴消费品牌都在崛起。这种态势,至少3年内会席卷旅游圈,2万家传统的旅行社在未来3年将会变得困难,新型的基于兴趣点,人群打造的精品品牌会逐渐成长并会活的很好。

有人说OTA有流量而新兴品牌没有,但我的看法是IP会自带流量,但它需要时间,从100个爱它的用户,到1万个甚至更多。只要能活3年的精品品牌,拥有10万个忠实人群,就一定可以做到100万人群,并且做到极好的盈利。但传统OTA在标品领域还将会是无可匹敌的,但只要大于5家OTA还在标品领域激烈竞争,那么盈利依然很难,如果能像滴滴一样整合,OTA剩下的那一家可能还是携程。

也有人说在线旅游《防盗防火防携程》,可是携程永远不会成为微信,支付宝这样的超级APP,携程App不可能可以装下所有预定以外的体验,比如和当地人社交互动,体验目的地的VR直播,形成游客之间的群组功能等等。但携程会通过资本布局所有旅行生活(社交,直播,内容)+跨境消费(包括医疗,购房,投资,购物等)+工具(人工智能),最终成为另一个全球化旅行生活版的阿里,所以携程会成为优质创业公司的帮手,而非拦路虎。

个人认为,未来6年还会有100亿美金的新平台诞生,但这个新王的背后,肯定也少不了携程等传统巨头的入资,这个格局在2020年会变得逐渐清晰,也说不定携程自己会投出一个市值超越自己的平台。

四、人工智能、VR、直播给在线旅游的机会

以上三点都是巨大的机会,也都适用于在线旅游,但实现的时间点有巨大的差异。

大家都知道旅游业,包括现在的OTA们,劳动力相对比较密集,人工智能在未来必然会取代大部分的人力,比如客服、OP等,但旅游有必须要有情感和创造力。所以你会发现人工智能未来取代的是国内的这些提供信息中介,操作服务的这些岗位。

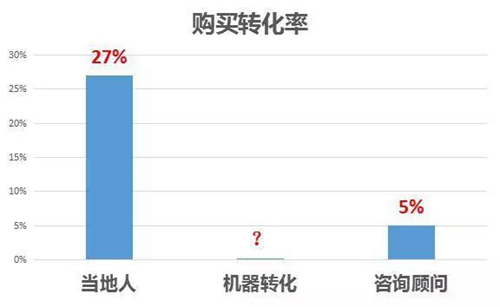

而代表着情感和创造力的,其实是目的地的人,人的感性价值是未来机器没办法取代的,所以人工智能会作为工具提高效率,但有创造力的人的价值也会无限放大,他们是真正的KOL。从交易的角度而言,我更相信连接人会增强交易决策,而连接机器会增强交易速度。拿我初步验证的数据来看:

我们将规划的行程小规模测试去形成一个checklist,全程没有人和用户的连接(目前这不是一个完善的产品),但测试角度而言转化微乎其微,形成交易决策的难度依然很大,所以我们果断放弃将此作为一个提升交易决策的想法。当然这样的产品方向对我们来说依然价值是巨大的,但需要的其实是更好的体验和时间条件成熟。这也是人工智能产品发展的方向,包括翻译、一些计算工具等等。

而相比国内的咨询顾问,我们发现当地人的咨询购买转化最高,从目前的态势来看,超过40%将会变得有可能。也就是说,内容,社交未来会成为在线旅行用户的交易入口,你可以想象国内的咨询顾问从内容和社交的维度都不能给连接的用户更好的价值体验。而当地人,有创造力的人将会迎来更广阔的发展空间。

相比人工智能方向我们还需要耐心等待,但VR和直播可能不需要等待太久,硬件和软件在2年内就会让用户足不出户体验目的地的感官景象。而这不会取代真正的旅行,反而会激发旅行,毕竟只有感官的体验是远远不够的。

VR和直播本质是内容,是内容就要有内容输出方,内容输出方到底是谁?不同的公司做法不一样。但最低成本的做法其实还是目的地人,他们可以在品尝美食,潜水的任何时候就可以输出内容,但输出内容的意愿取决于交易,也就是说只输出内容的人而不在乎利益的人是极少的,无论是内容和社交本质都要提升交易,才会对内容输出方产生激励。所以也就是如下图:人、内容、商品/服务和交易/社交形成不可分离的闭环。

五、在线旅游创业的壁垒和天花板在哪里?

在线旅游依然有无限的潜力,OTA们的整合没有完结,旅行社们会迎来真正意义的洗牌,而其他的做中介服务的机构也会碰到和创业者碰撞的时刻。杰克韦尔奇说过,一个企业内部的进化速度如果低于行业变化的速度,那它离死亡就不远了。在线旅行的新物种正在降临,每个探索都很有价值,而资本寒冬会让留下来的创始人们更加专注于产品和服务。

个人认为,从2012开始的旅游创业热,在今年将会基本结束。单纯获得天使投资会变得非常艰难,幸好旅行业的创业门槛低,你也无须花大量资金打造一个App,可以依托成熟渠道,而且做自渠道的方式和方法也有很多种,一开始就会有现金流,如果熬过3年是绝对可以成为一个优质的企业。而2015年前成立的公司,2016年、2017年是非常大的槛,一旦迈过,2018年将会迎来稳步的发展,工具型企业会被收购的可能,品牌服务型企业也会好转起来。

至于想要成为2020年以后的那个平台级公司,2016年这个窗口就会关闭,已经布局的创业公司包括我们从技术、数据、资源和资本的投入都是短期难以超越的(虽然暂时大众知名度还不高),对团队综合素质和产品开发要求都很高,2017年底这个领域的壁垒就会建立完毕,就连任何巨头都难以短期跟进。

归根结底,所有在路上的创业者们的壁垒就只有一条——保证活到2017年底的同时,并尽可能的加快速度建立产品和服务的优势。对于这些领域,不论跨境还是本地周边,旅游业不应该被看衰,但凡你对中国的经济有信心,对这个世界有信心,你就应该明白,未来只会更加美好。

而我个人预言,下一波创业公司触碰到这个天花板的时候,这个创业公司的格局应该是这样:

以上均为个人认可的旅游创业方向,但凡是卖标品和倒卖模式的任何旅游电商都不在以上范围,凡是靠补贴获取高增速GMV的创业公司都不在以上范围,凡是没有资源和产品靠信息不对称的创业公司都不在以上范围。这三类公司依然会前赴后继的走向死亡的路上,这里面不仅仅包含互联网公司也包括了绝大部分依然存活的传统旅行社。

最后本地生活的战场已经硝烟弥漫,而旅行代表的是非本地生活服务,非本地化生活服务的大幕其实才刚刚开始,尤其跨境目的地服务,社交,内容/直播/VR、超级IP都依然拥有巨大的商业机会。标题中所述的旅游创业倒闭潮,其实根本就是危言耸听,美国旅游业80年代初的景象对中国来说才刚刚到来。

最后,我还想表达的三个观点:

1.OTA和旅行社的战场确实不适合创业者进入了,而跟风,投机的创业者都会被未来一年半继续的资本寒冬清理出局。

2.资本是这个世界上最公平合理的工具,资本也不该被妖魔化,被当下妖魔化的旅游业最终还是会被资本推动继续向前。

3.所有公司的失败不是行业的失败,是人的失败,尊重每一个还继续活着并探索的创业者,为这个行业留下希望的荣光。

我们所说的旅游到底是Travel还是Vacation,旅游在我们眼里的意义是否已经大于欧美人赋予Travel和Vacation的含义?这个世界最终会被连接,人的意义永远是最大的。如果作为创业者的我们最终没能成功,那一定是我们自己问题,请你们每个人都对旅游和互联网继续充满期待,坚持创新并活下去的创业者值得让每个人鼓掌。

- 头条

- 乐享

- 度假

- 旅行

- 顶级

- 精品

- 奢华

- 亲子

快乐旅行

酒店欣赏

- 亲子酒店

- 特色酒店

- 2021《福布斯旅游指南》发布部分名单,提前公布只为旅行者提供后疫情时代行程参考 除夕三亚旅游酒店开房率57.2% 别墅10万/晚价格属实 新娘哭了!请帖都发出去了,贵阳华美达神奇大酒店竟然忘了有婚宴?! 上海瑰丽官宣新址,魔都数十家高奢酒店将至! 住酒店的人比去景区的人多 三亚窝酒店一族兴起

- 2020年第三季度7060家星级饭店营收368.62亿,平均出租率49% 对话“小镇之王”马英尧:聚焦下沉市场,到2030年开3万家酒店 | 旅见 万豪Q2收入翻倍扭亏为盈,客房数继续攀升,仍在观察德尔塔病毒影响 全球酒店225强最新榜单:锦江华住首旅如家格林东呈争霸,中国力量崛起 无接触服务盛行,酒店前台要消亡了吗?

- 疫情下出境游新动态?意大利旅游业疫情之下逐渐重启 巴厘岛怎么玩?巴厘岛交通指南 巴厘岛怎么玩?巴厘岛跳岛游交通攻略来教你 亚洲疫情防控趋势向好,多国拟开放国际旅游市场 西班牙旅游业新消息,西班牙政府对旅游业实施42.5亿欧元援助计划

- 酒店评析

- 网友热评

- 112-12入住香港美利酒店体验,完美邂逅,华丽永恒

- 212-10北京嘉里大酒店,如佳丽,似家里。

- 312-06上海外高桥喜来登酒店

- 411-08入住广州文华东方体验

- 511-03去港澳中心瑞士酒店 请守住你的肾

- 611-03北京好苑建国酒店测评报告

- 710-10海口香格里拉大酒店—在热带海滨闪耀的城市绿洲

- 810-08体验成都保利公园皇冠假日酒店

- 107-21想要体验椰风树影的游乐天堂?不要错过三亚海棠湾的这家神仙酒店

- 204-22新加坡香格里拉大酒店:静谧的奢华

- 304-22成都香格里拉大酒店体验记

- 404-22宁波香格里拉大酒店体验记

- 504-22沈阳香格里拉大酒店体验记

- 604-22长春香格里拉大酒店体验记

- 704-22桂林香格里拉大酒店体验记

- 804-08书香府邸酒店美食秘境——山塘庭院体验记