携程主宰的江湖 谁是赢家?

公元前260年,秦昭王命白起为将,大败赵军于长平,坑杀45万赵军,此战之后,六国之中最抗打、最能打、唯一想过灭秦的赵国,一蹶不振,至此秦国的统一只是时间问题。

时间来到2015年10月,“去携”大战难分难解之际,梁博士手握资本大棒,以高维度打击的方式,掏出手枪,合并了还在“磨刀”的去哪儿。在此之前,携程以同样的方式,干净利落的收拾了千年老二艺龙,投资了新秀同程和途牛。至此,在线旅游市场,携程帝业已成,随后在2016年底,再次出现了梁博士说过的“打着望眼镜都找不到对手”的盛况,没有对手,霸主寂寞卸任CEO。

站在全行业视野和战略协同的高度,梁博士绝对是超一流高手,别人最多想到了后三步棋,梁博士已经规划了七、八步后招。所以OTA的玩家们,正要撸起袖子以死相搏、以自身的大幅亏损换取携程出手之时,不喜欢动粗的梁博士,引对手的洪荒之力于无形,兵不血刃的釜底抽薪。当然,资本不是天使,更不是只助携程一臂之力的天使,携程呢?套用那句电视剧里出镜率极高的狗血台词,“无以为报,唯有以身相许”,确实如此,携程也不是纯粹的赢家,它得到了市场,但随着一次次资本的介入,携程的股份也在一次次的稀释,尽管如此,梁博士的心胸和格局确实很大,无论怎样,携程是越来越强大!

携程称帝以后,市场波澜不惊,再也没有超出携程的掌控,幸乎哀乎?激烈竞争和太平盛世,到底哪一个态势才能成就一个世界级的优秀企业?古有非子养马受封而始有秦,弱小中来,而后称霸西戎,再然后秦扫六合,天下归一,再之后不说大家也知道了,sorry,跑题了,屌丝如我,对没有竞争对手的高富帅,总是不自然的流露出深深的羡(嫉)慕(妒)。

好了,回到正题上来,携程主宰的江湖里,谁是赢家呢?在分析谁是赢家之前,我们从上游到下游梳理下参与其中的主要玩家:

1、以航空公司、酒店、景区为代表的资源供应商(也可以叫做服务商);

2、以旅行社为代表的产品供应商;

3、携程、去哪儿、艺龙、途牛、同程等OTA,也就是渠道商;

4、消费者。

站在消费者或者供应环节的视角,

1、资源供应商,比如入住的酒店、飞机(航司)、高铁等;

2、旅行社呢,通过打包机票、酒店、地接、门票等,提供整体的出行方案,在团队游的时候派出导游、领队、地接等,也参与消费者旅游过程中的实际服务;

3、携程等OTA是连接消费者和供应商的桥梁,不提供出行过程中的实际服务。

无论是单机票、酒店、门票市场的两级供应体系,还是旅游度假市场的三级供应体系,携程们都是当之无愧的王者,江湖上曾经的过往很多,随便列举几件:

1、09年东航掌门人抛出“航空都是在给携程打工”;

2、2015年携程去哪儿合并,航空公司集体焦虑,之后去哪儿上线穿山甲系统,四大航集体断供去哪儿,后恢复,并在16年又断供,然后又恢复;

3、民航局未雨绸缪,2015年国内机票进入0代理费时代,2016年新规要求四大航“提直降代”,直指OTA占比已超越航司心理安全值;

4、2015年17家大型旅行社集体断供途牛;

5、酒店和携程方面,国际知名酒店集团、很多的国内知名酒店集团组成联盟对抗携程等,类似的新闻太多了,前年的华住断供携程去哪儿艺龙,以及最近还在发酵的万豪,大家有兴趣也可以搜索来看看。酒店我不想多谈,完全没有实力跟携程叫板,东航还敢发发牢骚给携程打工,酒店断然是没这个胆子的,原因其实很简单,行业集中度太低,任何一家酒店集团和携程系相比都实在太小。

以上,攻防双方,高下立现,在利益面前,所有参与方都不满携程们,但奈何消费者在携程手里,再加上整个旅游市场销售的商品天然的过期归0的属性,所以结局也好判断了,携程们扛得住,大不了不挣钱,航空公司、酒店、旅行社们扛得住吗,显然仅能勉强扛一时而已吧,毕竟这些松散的联盟,都有各自不同的资金压力,另外携程们手握流量,只需对其中一些追随者送个秋波,就能随时随地瓦解。

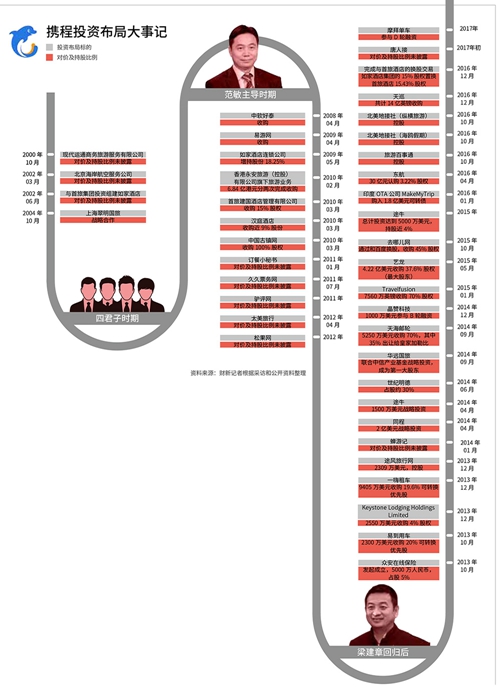

倒不是贬低供应商联盟,也没有嘲笑联盟里各位老板的意思。回顾一下供应商们和携程博弈的历史,回到2013年,战国初年,烽烟四起(按我的理解,OTA行业春秋、战国时代的分界线是范敏交棒梁建章),彼时携程、去哪儿、艺龙、途牛、同程、驴妈妈、悠哉等七雄,

1、艺龙壮士断腕,仅保留酒店一条业务线,当时电商大量推出返现(返利网就是那个前后出现的),艺龙也立即跟进推出下单给消费者返现,最高的时候艺龙的酒店业务做到了接近携程的一半。实际上酒店是OTA的粮仓,携程在梁博士上任后,与艺龙贴身肉搏,立即跟进返现,在逼得艺龙大幅亏损之际,以较小的代价实现了联合收购;

2、去哪儿的故事真的叫荡气回肠、峰回路转,双方高管隔空喊话,各出奇招。在这之前,插播一个小故事,在正式开战之前,携程的范总邀请去哪儿的某总来携程观礼,没成想这位某总却趁进入携程总部之机,挖了不少人,挖了倒也罢了,回去了还大肆宣传,好吧,“偷人”的还能这么高调,我的价值观理解不了。插播这个小故事,其实我觉得携程还是讲究道义的,至少范总是儒商。

去哪儿祭出的杀器依然是价格战,背后的驱动还是资本(成也萧何 败也萧何啊),超万亿的旅游市场,对资本的诱惑实在太大了,携程跟进价格战所以才有了一直自带价值蓝筹光环的首次亏损;去哪儿攻携程守,携程偶尔也大幅反击。去哪儿的逻辑很简单,“我的规模比你小,我亏1万,你就得亏个好几十、几百个1万”,随着战役的推进,去哪儿的规模也在增大,对手携程资金实力雄厚,亏损到去哪儿背后的百度难受的时候,百度和携程握手了,还是资本,优雅、完美!

去哪儿的故事,为创业者们打开了一扇门(某杀毒起家的开撕逼大款之先河,暂时当作开了一扇窗吧,不过话说回来,人家开撕的时候不是屌丝,是流氓,哦,不对,是流氓大亨),“傍大款炒作自己”,从此江湖上,挑战贴纷纷发往各大高手,哈哈,互联网的江湖high来high去,看上去“精彩万分”,实则招术乏善可陈……

3、再来说说同程的故事,同程靠“1元门票”直线爆红,迅速抢占了以门票起家的驴妈妈的风头。来说说这个1元门票,还是蛮创新的,本质上就是在某段时间包下景区,通过超低价噱头集聚人气、吸引大量的人在相同的日子入园(带来的入园体验的问题,加上只花了1块钱,相对没有那么不满意吧),甚至还能做到盈利。为什么呢,100块一张的门票,每天来1000个人,一天就是10万块的收入,包园嘛,就是个简单的算法了,1块的门票,10万除以1块,需要10万人;当然我这个算法比较粗糙,再换算上引导用户下载app的成本、宣传收入、异业合作收入等可能入园5000人就足够收回成本了。

再之后,同程信心爆棚,动手开撕携程,业务线全面对标携程,然后发现撕不动,然后就是各种论坛的好戏环节,同程途牛PK,再然后途牛上市,表现大家也都看到了,不知道同程怎样,只知道各种论坛环节吴总遇到利润的问题,就开始讲商业逻辑。去年疯狂布局线下,不过今年看到路边的好多门店都贴着转让的广告。

(点击查看大图)

兜了这么一大圈,其实是想让携程的供应商们了解,OTA或者整个电商行业的竞争,远比线下竞争惨烈,这20年来,多少风光无限的互联网公司销声匿迹了。所以酒店也好,传统旅行社也好,埋怨携程等OTA掌握渠道、挤压利润空间的时候,回头看看,携程一路在血海里拼杀的时候,问问自己在干什么,曾经手握着商品,风光无限的游走在各个OTA之间,做着他们一直血拼下去的白日梦。等到携程一统江湖,大梦方醒,供应商们还有重新来过的机会吗?不知道,但我知道的是,此役过后,携程已经不是几年前的样子了,它坚定、霸道、加速圈地和狂奔......

好了,经常看连续剧的朋友们,看到这里,用脚趾头都能想到剧情该转折了,一般的套路不是男主人公破产就是女主人公毁容、或者得个什么不治之症(好吧,我是看着琼瑶剧长大的),是的,之前对携程的各种溢美之词、羡慕,以及对梁博士的崇拜,我都是真心实意的。

那些在各大论坛里,充斥着的消费者对携程的控诉,什么退改霸王条款、默认搭售保险、假保单、到店无房啦,太多了,我不想去评论谁是谁非,但是实际上,从发生这些问题的占比来说,我相信携程绝对是全服务行业的标杆,这跟携程一直推崇并用在工作中的6Sigma等先进管理思想不无关系。

惭愧惭愧,只要有机会,总是忍不住夸上几句,我曾经在携程工作过,虽然已经离开4年多了,但这确实是一家值得尊敬的企业,有严谨的流程和检查,以及开放、包容的氛围。

从这张照片开始接下去的话题吧,董小姐说过,“中国不能有太多马云,但董明珠越多越好”,是的,这也是我想表达的想法。

曾经也觉得传统企业不论观念还是行动,都已经没有办法适应如今的竞争环境了。但是把这些互联网企业放在放大镜下看看吧(必须得承认危机公关确实一流),他们用最初带来的实惠破坏了竞争环境,甚至引发了恶性竞争,消费者跟前面说的供应商显然是一样的,坐山观虎斗,选择标准倒也简单了,就看谁给的优惠多嘛,但结果呢?例子我不想举了,太多了,央视曝光订餐平台的快餐,打倒对手后专车立马1.6倍、2倍的加价,出租车不加价就叫不到车等等,还有最近京东对“自营”的说明......好吧,套路玩起来,也是他们在行。

回顾下我们互联网电商的发展历程,不论是淘宝终结eBay易趣,还是最近如火如荼的单车大战,无不是祭出“价格战”的大杀器(其实就这一招,变着花样罢了),鲜有高技术含量的手段。

但是“价格战”,无论何时,都是一条不归路,企业没有利润怎么有能力去追求品质和服务,老祖宗还留下了一句话“便宜无好货”,所以淘宝,好吧,不提也罢。虽然阿里的其他产品线,比如支付宝、阿里云等都是非常优秀的产品,但是淘宝拉低了中国整个制造业的底线,也拉低了消费者的智商,更悲剧的是引导企业错误的价值取向,导致劣币淘汰良币、生产了大量的垃圾商品、高品质的名牌商品反倒举步维艰。

当然把市场拱手相让的,也有我们传统制造业、酒店、旅行社曾经店大欺客、对消费者爱理不理的傲慢,互联网企业从解决客人痛点、帮助客人的角度出发,确实做了很多事,逼着传统企业认真来践行“顾客就是上帝”。

上面的图片,简单梳理了互联网发展的逻辑,以人为本,从易到难:从最开始仅提供资讯的门户网站、平面广告开始,发展到交易,特别是支付宝解决了交易的信任问题之后,C2C和B2C等成为主流的商业模式,再之后移动互联网来了,大众创业渗透到日常生活的方方面面,再后面呢?再后面就是触及产业的部分。

互联网企业基本都标榜自己是轻资产,携程也是,轻资产换一个通俗的叫法,是不是可以叫做“中介”、或者“黄牛”?携程等OTA销售的商品:机票、酒店、旅游等,还有一个典型的优势,所有商品都是无形的服务,不牵涉库存周转、物流配送等实物的传输,所以本质上,携程的业务就是典型“黄牛”生意,只不过它是“黄牛里的霸主”。

黄牛里的霸主是什么,还是黄牛,哈哈哈哈,这句话不是我发明的,是《苏乞儿》里星爷“乞丐里的霸主”的对话,虽然还是乞丐,但片尾皇帝对他礼让三分就知道这个霸主可不一般,同样的,黄牛里的霸主,也非同一般,往大了看,携程上市十几年来,经历过很多次航空业、酒店业全行业亏损,但携程呢,旱涝保收,始终保持着高增长(去携大战那年除外)。

这就是整个行业、甚至整个社会的价值取向,没有人安心的做实业,都一门心思的做黄牛,赚取代理费,逻辑嘛就简单了,做那个最大的黄牛,比如携程,代理费基本就是它说了算,我听说酒店的代理费可以高达15%,更有甚至能超过20%,而且没有包销的风险,实际上除去代理费,酒店自己甚至连10%的毛利润都拿不到。

回到文章的标题,携程主宰的江湖,谁是赢家?航空公司、酒店、旅行社等做实际行程服务的供应商吗,明显不是;

消费者呢?可能在携程跟其他OTA开战的时候,会有让利给到消费者,一旦战事结束,大家看看酒店还有返现吗,更有甚者,携程提高代理费会导致变相的逼迫供应商涨价(比如,供应商和携程总共净赚100块的事儿,现在携程要120块的代理费,唯一的办法,供应商除了涨价之外就是做雷锋了),出租车、专车的故事还远吗?消费者永远不可能成为市场的赢家,这是商业本身决定的。

在这个供应体系里,携程,还包括国内的所有电商们,通过价格战,秉承“有我没你”的宗旨,干掉竞争对手,取得市场的支配地位;然后就玩起了老把戏,往上控制供应商,往下控制客户。供应商们自然是敢怒不敢言、苟延残喘,当然这也没什么好可怜的,都是以往左右逢源、待价而沽的恶果,唯一的指望就是携程不要杀鸡取卵。那么客人呢?

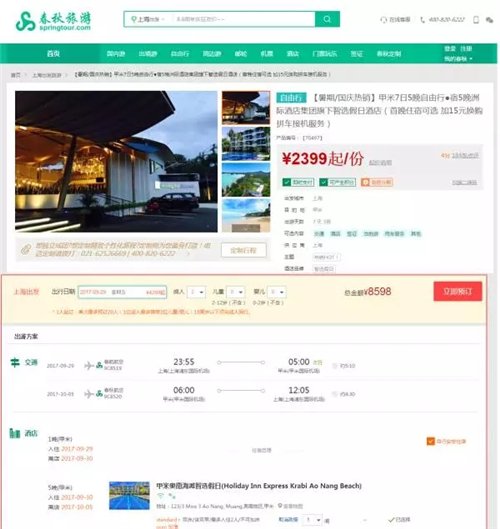

我们来看看携程与传统旅行社的春秋、众信的商品差异:

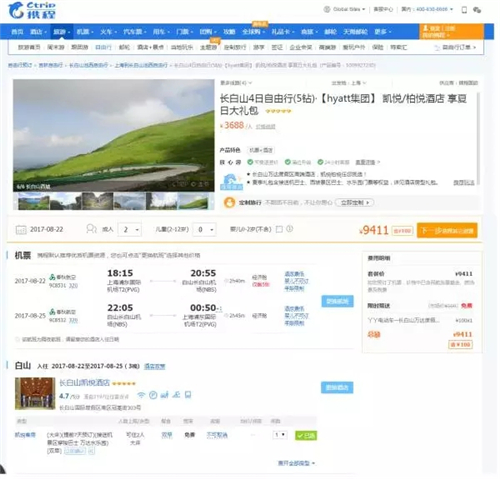

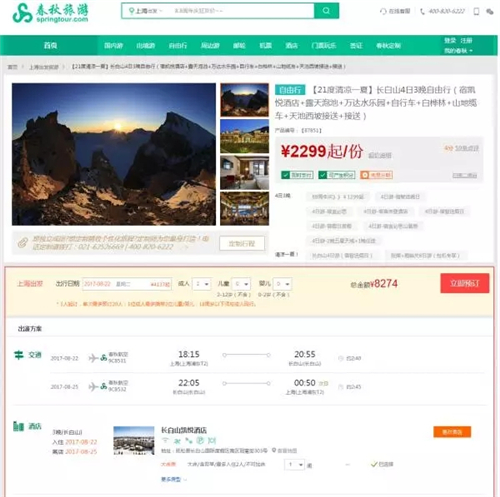

1、对比携程和春秋的两条产品,产品名称稍微差异,就是上海到长白山的4日自由行(凯悦/柏悦酒店),以下是8-10号上午10:55分的携程和春秋的两张截图:

下面是春秋的

两条产品的链接分别是携程产品,春秋产品。当然,我把携程默认的收费商品都去掉了,相同的机票和酒店,2个人出行,价格相差1137块。大家有兴趣,也可以比较下其他日期。

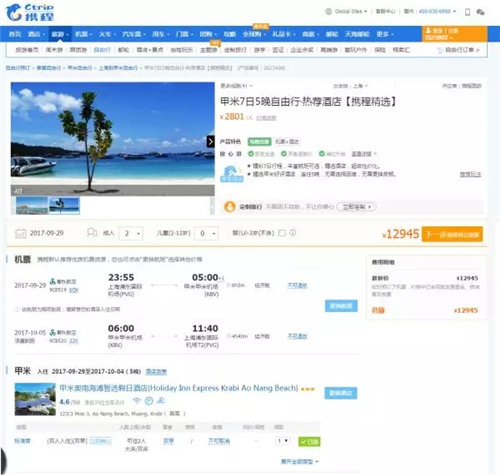

2、众信的uzai网,我努力了很久还是放弃了,可能太久没关注的原因,居然现在整体上以团队产品为主,团队产品需要专业计调的火眼金睛才行,我没这本事。还是继续用春秋的自由行,上海到甲米的7日5晚,以下是8-10号上午11:55分的携程和春秋的两张截图:

下面是春秋的

两条产品的链接分别是携程产品,春秋产品。同样,也是把携程默认的收费商品都去掉了,相同的机票和酒店,2个人出行,价格相差4347块。

不比较不知道,老实说,也吓我一跳。为了对比强烈,可能跟我选的日子有关系,但是实际情况也确实如此,只不过大多数没有50%这么夸张,再次证明携程是全行业唯一一家赚钱的企业,不是没道理的。

当然,话说回来,不缺钱的人还是去携程方便,我为了做这个比较,费了老大劲了,春秋旅游的商品,要么是出行日期不够多,要么是航空公司、酒店选择面太少,大家勉为其难的看看吧,从这点来说,以后大家出去玩儿,准备在携程下单之前,到传统大旅行社的网站/APP去比较下,说不定几千块就省下了(不比价的土豪请忽略)。当然,传统旅行社为什么会有这么好的价格优势(也有很多产品没有优势,但有优势的时候优势相当大),如果有机会,我再写一篇文章,分析下传统旅行社的业务和OTA的做法的差异,在这儿不提,大家有个概念就好。

罗里吧嗦说了这么多,总之一句话,在携程主宰的这个江湖里,消费者就算了吧,话语权和消费导向、甚至供应商整个消费端的定价都在携程手里,消费者抓紧工作赚钱是正路。

像春秋这样独立发展自身渠道,拥有自主权的旅行社还有凯撒,这也是我很尊敬的一家良心企业。没有自己的渠道,我觉得不算拥有独立的主权,所以尽管批发商们风头很劲,那只是携程还没有出手而已,几年前途牛发力自营的时候,批发商联合抵制的轰轰烈烈,好吧,其实就几天而已,示威都算不上。

OK,继续回到正题上来,那携程是赢家吗?眼下是吧,在供应商们还能苟延残喘的活下去之前,携程无疑是霸主、领袖、行业的模子!

但是,试着站在携程的高度,环顾下四周,它的危机和荣誉差不多同时在加剧。

本质上,携程等OTA,都不算高科技企业,哪个不是上万人的客服团队,同样的劳动密集型,依靠线性增长的方式在运作。打个比方,1个人每天处理100个订单,那么100万个订单呢,做个简单的除法就好了,1万人。当然携程为行业带来了专业分工的利器,但是为什么旅行社不能做到如此之细的分工呢,道理也很简单,没有那么多的订单呀。插句题外话,专业分工的做法站在携程的角度是提高效率,但是反过来站在员工的角度呢,或许携程的员工更有感受,当然准备毕生奉献给携程的除外,可是如果技能单一、随着年龄增长学习能力降低,再往后呢?

还是回到正题上来,所以,携程也不容易,这么大的成本抗在身上,而做的又是中介业务,所以要维持大幅盈利,好像除了“低买高卖、更低买更高卖”,也没有更好的办法。

但是“低买、更低买”的逻辑行得通吗?可能可以!

那“高卖、更高卖”的逻辑呢,如果把对供应商的蹂躏用“杀鸡取卵”来形容,那通过掌控媒体、资讯等依靠信息不对称对客人的高价销售呢,无异于“饮鸩止渴”。

还有,跟淘宝的模式相同,携程也持续加大在平台上的投入,引入的商家,甚至小到一个旅行社的门店,同质化竞争带来的恶果也必然在携程平台上体现,实物电商还有品牌、材质等不一样的,旅行服务电商呢,品质和服务都是航空公司、酒店的,所以尽管打包的五花八门,但是实际上只要包含的机票、酒店、门票等一样,就没有服务的差异。

那么问题来了,淘宝上90%的商家不赚钱,携程上的供应商呢?我不知道,但是从携程对流量的渴望上就能看出来它的焦虑了(毕竟不能和马爸爸的流量相提并论)。

为了让供应商能赚钱,就需要越来越多的流量,但是流量嘛,小孩子都知道是越来越贵了,所以从趋势来看,这个商业模式本身就蕴藏着难以为继的巨大风险,只不过中国的旅游市场足够大(在线渗透率仅10%),加速狂奔的时候,一切都被掩盖了而已。其实携程看起来风光无限,但是认真研读下它的财报内容就大体清楚了,当然携程玩了点小技巧——财报的标题,老百姓每天接受那么多咨询,所以标题党也很无奈啊,每次携程财报的标题都是增长最好的部分,至于没有做好的部分嘛,隐藏在正文里,这点国内的航空公司、酒店、旅行社都应该好好学习。

好了,最近确实很忙,匆匆写完,请朋友们多多包涵,以唐朝大诗人杜牧的《阿房宫赋》来结尾吧:

灭六国者,六国也,非秦也。族秦者,秦也,非天下也。

嗟乎!使六国各爱其人,则足以拒秦;使秦复爱六国之人,则递三世可至万世而为君,谁得而族灭也?

秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。

- 头条

- 乐享

- 度假

- 旅行

- 顶级

- 精品

- 奢华

- 亲子

快乐旅行

酒店欣赏

- 亲子酒店

- 特色酒店

- 2021《福布斯旅游指南》发布部分名单,提前公布只为旅行者提供后疫情时代行程参考 除夕三亚旅游酒店开房率57.2% 别墅10万/晚价格属实 新娘哭了!请帖都发出去了,贵阳华美达神奇大酒店竟然忘了有婚宴?! 上海瑰丽官宣新址,魔都数十家高奢酒店将至! 住酒店的人比去景区的人多 三亚窝酒店一族兴起

- 2020年第三季度7060家星级饭店营收368.62亿,平均出租率49% 对话“小镇之王”马英尧:聚焦下沉市场,到2030年开3万家酒店 | 旅见 万豪Q2收入翻倍扭亏为盈,客房数继续攀升,仍在观察德尔塔病毒影响 全球酒店225强最新榜单:锦江华住首旅如家格林东呈争霸,中国力量崛起 无接触服务盛行,酒店前台要消亡了吗?

- 疫情下出境游新动态?意大利旅游业疫情之下逐渐重启 巴厘岛怎么玩?巴厘岛交通指南 巴厘岛怎么玩?巴厘岛跳岛游交通攻略来教你 亚洲疫情防控趋势向好,多国拟开放国际旅游市场 西班牙旅游业新消息,西班牙政府对旅游业实施42.5亿欧元援助计划

- 酒店评析

- 网友热评

- 112-12入住香港美利酒店体验,完美邂逅,华丽永恒

- 212-10北京嘉里大酒店,如佳丽,似家里。

- 312-06上海外高桥喜来登酒店

- 411-08入住广州文华东方体验

- 511-03去港澳中心瑞士酒店 请守住你的肾

- 611-03北京好苑建国酒店测评报告

- 710-10海口香格里拉大酒店—在热带海滨闪耀的城市绿洲

- 810-08体验成都保利公园皇冠假日酒店

- 107-21想要体验椰风树影的游乐天堂?不要错过三亚海棠湾的这家神仙酒店

- 204-22新加坡香格里拉大酒店:静谧的奢华

- 304-22成都香格里拉大酒店体验记

- 404-22宁波香格里拉大酒店体验记

- 504-22沈阳香格里拉大酒店体验记

- 604-22长春香格里拉大酒店体验记

- 704-22桂林香格里拉大酒店体验记

- 804-08书香府邸酒店美食秘境——山塘庭院体验记