2020年中国酒店业绩回顾与展望

一、休闲散客带动市场回温

01 全国酒店市场业绩表现总览

2020年第一季度新冠疫情的爆发对全国酒店市场造成的致命性打击、后疫情时期零散的地区性影响,及其对国际市场持续性影响,使得2020年整体四星级及五星级酒店市场的全年平均入住率仅为44%,即使是三星级及有限服务类别的酒店也仅有52%的入住率。在整体需求疲软的情况下,三个层级市场的平均房价也有大约12%的下滑。受到平均入住率与平均房价双重下滑的影响,三个市场在2020年的平均每间房收益直线下滑至自2002年有中国饭店业务统计记录以来的最低值,跌幅达到38%。

整体市场业绩回顾

值得注意的是,这与2003年非典疫情及2008年至2009年的全球金融危机对中国高星级酒店业绩的打击不同。由于此次的黑天鹅事件覆盖面更为广泛且持续性更强,不仅五星级酒店的业绩表现反应强烈,三四星级酒店的业绩下滑程度也十分显著。

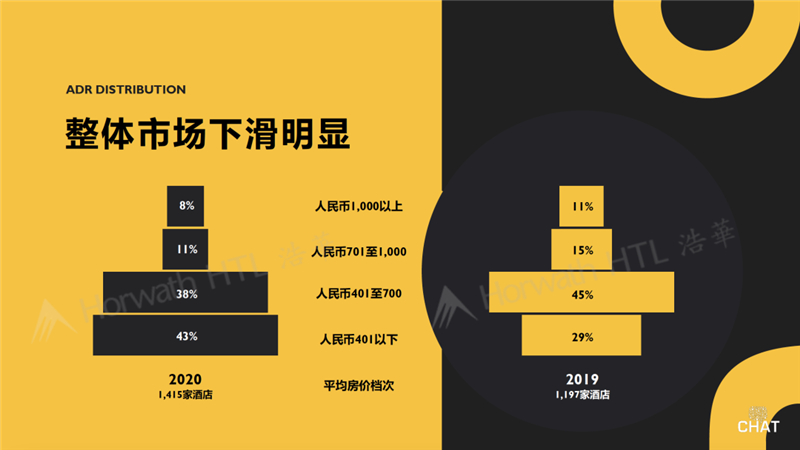

过去一年的平均房价分布有所改变

酒店平均房价占比也反映了整体市场平均房价的下滑情况。在2019年,45%的受访酒店平均房价位于401元至700元的档次,整体受访酒店业绩表现呈现出较为明显的沙漏状。然而在2020年,尽管受访酒店中星级酒店的分布没有明显差距,但是平均房价的分布却呈现出较为明显的金字塔形。就整体市场而言,平均房价的下滑态势明显。

各层级酒店利润率表

鉴于平均房价与平均入住率的双重下跌,整体市场的经营毛利率呈现明显下降的趋势。2020年全国五星级酒店的平均经营毛利率仅为20%。若以平均房价划分区间,则平均房价在700元至1000元这一区间的酒店,经营毛利率下滑程度最为明显;平均房价在400元至700这一区间的酒店次之。事实上,这两个平均房价区间内集中了大量标准商务会议型酒店,这类酒店在大型会议会展受限、商务活动减弱的大环境下,全年平均每间房收益这一指标的降幅最为显著,达到34%。在严峻的市场环境下,即使及时采取压缩成本等手段,这类酒店的运营利润仍大打折扣,因此才呈现出年均10%左右这一下降幅度。

02 旅游目的地实现唯一业绩正增长

从各城市层级的五星级酒店业绩表现来看,一线城市受损相对严重,平均房价及平均入住率均应声下降。一方面,一线城市对国际市场依赖度较高;另一方面, 一线城市中,北京受到6月二次疫情爆发以及冬季多次北方疫情反复的影响,全年入住率受损严重。这也直接导致整体一线市场的平均每间房收益降幅高至52%。

旅游目的地是唯一上升市场

相较之下,二线市场则是「内循环」政策的核心受益者。随着国内商务及旅游需求在5月份后开始逐步复苏,整体市场业绩回暖,二线城市五星级酒店的平均每间房收益约下降三成。三线城市五星级酒店的平均每间房收益则持续在低位徘徊,平均每间收益约下降32%。值得关注的是,旅游目的地是唯一呈现出业绩上涨的市场。虽然旅游目的地的平均每间房收益的提升仅为1%,但却是四类城市层级中,唯一呈现出业绩上涨的市场。

海南引领旅游目的地复苏

众多周知,全球疫情肆虐导致国门封闭,海南成为了国人唯一的海岛度假目的地选择。因此,自四月份国内全面解封以来,该市场酒店业绩提升迅速,并在去年7月与8月暑期达到首个需求顶峰,且在北方进入冬季之后,其需求量也只增不减。回看全年,在五星级整体市场平均每间房收益降低38%,经营毛利降低58%的情景下,海南酒店市场的平均每间房收益实现了约6%的增长,每间房经营毛利增长达18%。可谓是,海南一省引领了整个旅游目的地的复苏。

三亚成为最大赢家

过去一年,三亚市场以60%的平均入住率与1145元的平均房价为市场流出了充足的利润空间,且该市场的经营毛利率也达到36%。与四个一线城市对比来看,三亚酒店市场平均每间房12万有余的经营利润大约是受疫情影响最严重的北京的5.6倍。

远郊目的地酒店与近郊目的地酒店业绩对比

当聚焦除海南之外的远郊目的地酒店与近郊目的地酒店并进行对比时,坐拥得天独厚自然资源的远郊目的地,因受到鲜明的季节性、较弱的交通通达性,以及偶发的地区性疫情等影响,全年平均每间房收益不及五星级酒店的平均水平。就近郊目的地酒店而言,在「内循环」政策的带动下,因其靠近城市客源市场的地理位置,近郊度假目的地的获客能力相对更好,业绩表现更为稳定。

代表深度线路游的松赞|图片来自官方微信

针对各类度假产品的表现进行回顾总结时,可以发现主题明确的度假产品系列更受欢迎。在去年差旅减缓致会议及团队客人受限,同时休闲散客带动整体市场复苏这一背景下,广大无法出国的高支付能力散客便将目光投向中国当下的新型度假产品,诸如深度线路游、一站式度假目的地、生活方式度假酒店等主题明确的度假产品皆受到了休闲散客的普遍欢迎。此外,具有独特产品亮点的度假酒店也在竞争中脱颖而出。

03 城市产品休闲化正成为未来趋势

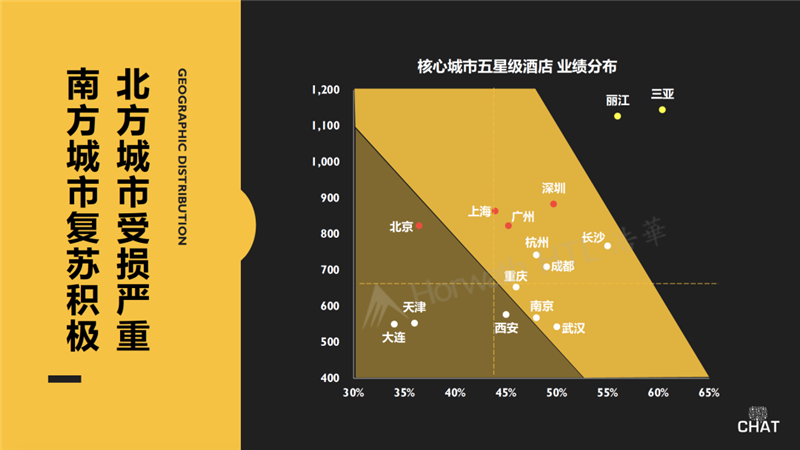

从核心城市的业绩分布来看,全年五星级酒店业绩受到地理分布的影响显著。由于去年北方多次受到疫情反复的影响,北方城市的平均入住率普遍偏低,特别是以北京、大连、天津为代表的华北、东北地区,全年入住率仅约为35%。

核心城市五星级酒店业绩分布

相较之下,南方城市的平均入住率和平均房价皆好于北方城市。区域二线城市的平均入住率均在50%左右,除了南京与武汉两个传统流量型市场以外,其他核心二线城市的平均房价相对坚挺。武汉和长沙是需要着重关注的两个城市。武汉作为新冠疫情的风暴中心,虽然在平均房价上略显疲软,但入住率却高于市场预期。如此前的数据分享显示,2020年武汉的需求曲线与其他城市呈相反的趋势。归纳其原因,首先是2月与3月都因医疗工作队的驻扎使得该酒店市场的平均入住率保持在60%以上;随后经过三个月的沉寂,在暑期到来之际受到国家刺激政策的积极影响,需求逐渐回暖;加之第四季度需求旺季,整体入住率略微高于其他二线核心市场。

反观长沙这一新晋网红城市,其依靠「超级文和友」、「茶颜悦色」等受年轻人追捧的IP以及城市本身所具备的夜游与娱乐属性,在去年吸引了大量高支付力的旅游散客。这种热度在去年暑期与十一期间达到了顶峰,带动了原本规模较小的高端市场业绩直线上升。

商务休闲城市的业绩表现更优

休闲散客推动整体市场复苏的趋势在二线城市同样有效。值得一提的是,平均房价与平均入住率均处于二线城市平均值以上的城市,均是带有明显休闲气息的城市,例如杭州、成都、厦门等城市。总览二线城市的业绩表现可知,二线城市中,商务休闲城市的业绩表现明显优于商务城市,其平均每间房收益高出后者约25%左右。

城中休闲推动奢华酒店周末入住率

有趣的是,这股休闲风潮同样刮入了城市酒店。通过对比2019年与2020年城市各档次酒店的周季节性变化可以发现,在疲软高端商务会议需求与城中度假兴起的情况下,超高端及奢华酒店的周季节性一反常态,呈现出明显的周末走高趋势,这一趋势在奢华层级更为明显。

城市产品休闲化的趋势

也正是在城中度假/宅度假休闲这一需求的支撑下,奢华产品平均每间房收益的降幅在三个层级市场中最小,不到30%。这反映了在消费分级的大背景下,中国高端消费人群的度假需求依然旺盛,这类人群对地理位置优异且本身具有休闲感的奢华酒店存在向往、通常接受周末旅行、价格敏感度较低且常将酒店直接作为目的地。而常被定义为城市商务型酒店的高端酒店以及超高端酒店,由于其产品缺乏辨识度,因此对高端休闲散客缺乏吸引力,无法获得溢价,转型为城中度假较为困难。虽然城中度假/宅度假的需求被疫情激化,不可否认的是,城市产品休闲化的趋势将在未来继续发展。

04 线上运营应收获更多关注

过去一年的疫情带来的不仅是休闲散客地位的全面提升,还是线上渠道地位的全面提升。回望疫情初期,因为出行受限,酒店只能或主动或被动地寻求各类线上营销,引导流量,鼓励未来消费。但事实上,对线上渠道的依赖早在疫情之前就已加剧。随着智能手机的普及以及Z世代的入场,线上预订渠道的重要性正在不断增强,而疫情更是加速了这一改变。

线上渠道占比上升

从数据可知,线上渠道的占比已从2015年的29%上升至2020年的41%,可谓增长迅速。尽管线下预订渠道目前以及在未来很长的一段时间内依然处于主导地位,但意识到线上渠道对酒店营销的影响并制定相应的营销策略也尤为重要。

一般散客占比上升

与线上渠道占比相对应的则是一般散客占比在过去五年的明显上升,以及商务协议客户占比的下降。这一趋势在五星级酒店中更加显著。对于这些不确定性较强但价格弹性大的客人,酒店可以通过加强自身收益管理的能力实现良好的盈利水平。

二、酒店餐饮危机与转机并现

01 餐厅阶段性开业以降低运营成本

纵观酒店餐饮的市场表现,过去一年酒店餐饮受到的重创相较于客房,算是有过之而无不及。大多数酒店为了降低成本,皆选择短暂关闭旗下的餐厅。从图表中可以看出,除全日餐厅与客房送餐平均停业1个月以外,中餐厅、宴会及大堂吧基本停业2个月左右。而西餐/特色餐厅则开业时间最晚,平均停业4个月左右。由此可见,在店客人的减少对于酒店餐厅的影响显著。

2020各类餐厅平均开业天数

为降低运营成本,酒店也对其餐厅的配套设施进行进一步精简。除了短暂关闭一些餐厅外,不少酒店也直接关停或外租了一些经营状况不理想的餐厅。整体五星级酒店的平均每房均摊餐位数进一步下滑至1.7。

五星级酒店每间房均摊餐位数

即使酒店暂时关闭或主动关停部分餐饮,住店客人的减少与商务宴请及大型宴会的蒸发使得餐饮利润进一步承压。2020年整体五星级酒店餐饮部的经营毛利率仅有26%。虽然2020年五星级酒店的餐饮收入占比由2019年的41%小幅上涨到42%,但由于餐饮部门利润不佳,这一微小的结构性变化并不能提升酒店整体经营毛利。

五星级酒店历史餐饮表现

02 三亚是唯一呈现业绩提升的核心市场

从核心城市的餐饮收入情况来看,三亚是唯一呈现业绩提升的核心市场。虽然仍不及一线城市平均水平,但随着客房收入的增长,其平均每天每座位餐饮收入也增长了8%。

核心城市平均每天每座餐饮收入情况

根据数据显示,三亚高端酒店除全日餐厅以外的餐厅,其每日实际入住客房平均上座数与人均消费相较2019年均有小幅提升。这不仅与具有酒店用餐习惯的高端客源回流相关,也与三亚酒店餐饮的品质提升有关。

三亚五星级酒店餐饮业绩与2019年变化率

三亚作为中国度假市场的制高点,市场竞争已经进入白热化阶段。酒店餐饮,曾经只是作为在店客人用餐配套,却在2020年发生了巨大变化。细观大众点评榜单可以发现,多样的双这都反映出酒店开始积极主动地宣传餐饮,在拉近餐厅与客人的距离的同时开始有效引流。

酒店餐饮的地位提升

除了大众点评,小红书也是各家争夺的核心战线。但相比大众点评可控的页面展示,小红书上的酒店餐厅宣传因为时尚达人的参与而具备更多的发挥空间。这些时尚达人的场景化图片相较于酒店自身的宣传照片,更具代入感与说服力,将酒店餐厅塑造成人们争相前往的「打卡地」。

三、市场发展趋势总结与展望

2020年这一场史无前例的黑天鹅事件,在为酒店行业业绩带来了严重打击之外,也揭示了未来市场发展的趋势。通过对市场业绩数据的回顾与分析,对于未来的投资启示,酒店需主要关注以下四方面:首先,以需求为导向进行产品设计,贴合细分市场实际需求且主题明确的产品更容易获得青睐;其次,为产品且尤其是度假产品打造独特的差异化标签,在选择丰富的当下努力打破同质化;再者,在移动办公和城市休闲的普及下,积极关注「Blesuire」的发展趋势;最后,拥抱线上运营,积极开发出契合自身需要的线上渠道,并通过灵活的线上策略实现收益的最大化。

未来酒店需关注的投资启示

同时,对于酒店餐饮的运营启示有二:其一是深度挖掘本地需求潜力;其二是目的地餐饮仍具有较大的上升空间。

综合考量,在未来的酒店运营中,酒店需要从产品、运营与线上策略三个方面入手。

首先是产品至上。好的产品需要经得起周期性的考验,酒店行业需要明确自身的产品特质,明晰自己在卖怎样的产品。而纵观卖点,第一是地理位置,其需要与产品相互适配。第二则是体验感,当地理位置相似时,酒店需要打造独特的入住和用餐体验,才会吸引客人的再次光临。好的产品需要针对细分人群和目标市场进行调整且具备独特性和前瞻性。

其次是灵活运营。随着人们生活节奏的加快,各类市场黑天鹅事件频发,市场动态瞬息万变,仿佛「变」才是未来唯一不变的真理。快速转换的市场环境要求酒店时刻保持运营的灵活性,并在面临诸如「当不能以硬件设施吃十年老本的时候,应该如何用其他软实力吸引客源?」、「当国际客源恢复无期时,如何用当下的资源吸引一线城市/本地的高消费人群?」、「当住店客人明显减少时,如何吸引本地客源来维持餐饮收入?」等问题时,快速且精准的调整策略。

最后就是线上制胜。数字化转型是目前市场的行业热词之一,尤其受到黑天鹅事件的影响,线上宣传、线上预约和线上购买成为大势所趋。酒店需要明确线上策略的大方向,打通线上运营和线下体验的通道,深耕数字化营销,挖掘和维持酒店的私域流量,进而从线上空间提升营收。

- 头条

- 乐享

- 度假

- 旅行

- 顶级

- 精品

- 奢华

- 亲子

快乐旅行

酒店欣赏

- 亲子酒店

- 特色酒店

- 2021《福布斯旅游指南》发布部分名单,提前公布只为旅行者提供后疫情时代行程参考 除夕三亚旅游酒店开房率57.2% 别墅10万/晚价格属实 新娘哭了!请帖都发出去了,贵阳华美达神奇大酒店竟然忘了有婚宴?! 上海瑰丽官宣新址,魔都数十家高奢酒店将至! 住酒店的人比去景区的人多 三亚窝酒店一族兴起

- 2020年第三季度7060家星级饭店营收368.62亿,平均出租率49% 对话“小镇之王”马英尧:聚焦下沉市场,到2030年开3万家酒店 | 旅见 万豪Q2收入翻倍扭亏为盈,客房数继续攀升,仍在观察德尔塔病毒影响 全球酒店225强最新榜单:锦江华住首旅如家格林东呈争霸,中国力量崛起 无接触服务盛行,酒店前台要消亡了吗?

- 疫情下出境游新动态?意大利旅游业疫情之下逐渐重启 巴厘岛怎么玩?巴厘岛交通指南 巴厘岛怎么玩?巴厘岛跳岛游交通攻略来教你 亚洲疫情防控趋势向好,多国拟开放国际旅游市场 西班牙旅游业新消息,西班牙政府对旅游业实施42.5亿欧元援助计划

- 酒店评析

- 网友热评

- 112-12入住香港美利酒店体验,完美邂逅,华丽永恒

- 212-10北京嘉里大酒店,如佳丽,似家里。

- 312-06上海外高桥喜来登酒店

- 411-08入住广州文华东方体验

- 511-03去港澳中心瑞士酒店 请守住你的肾

- 611-03北京好苑建国酒店测评报告

- 710-10海口香格里拉大酒店—在热带海滨闪耀的城市绿洲

- 810-08体验成都保利公园皇冠假日酒店

- 107-21想要体验椰风树影的游乐天堂?不要错过三亚海棠湾的这家神仙酒店

- 204-22新加坡香格里拉大酒店:静谧的奢华

- 304-22成都香格里拉大酒店体验记

- 404-22宁波香格里拉大酒店体验记

- 504-22沈阳香格里拉大酒店体验记

- 604-22长春香格里拉大酒店体验记

- 704-22桂林香格里拉大酒店体验记

- 804-08书香府邸酒店美食秘境——山塘庭院体验记