世界旅游挂牌新三板 却偏偏遇上了限韩令

2017年3月9日,浙江新世界国际旅游股份有限公司正式在新三板以“协议转让”的方式挂牌新三板基础层,证券简称“世界旅游” ,代码:870806。

据悉,世界旅游是一家专业提供出境和入境完整产业链的综合旅游服务公司,主要从事出境旅游业务、入境旅游业务、国内旅游业务、国内接待业务等。公司通过线下实体门店、线上营销以及跨界合作方式衔接国内外客户与境内外旅游资源,经营全产业链的出入境旅游业务。出境旅游业务的客户包括散客、有旅游需求的组织、代理旅行社;入境旅游业务的客户包括境外旅行社、与国内合作的旅行社;国内旅游业务的客户主要包括浙江省内的散客、有旅游需求的组织、代理旅行社。

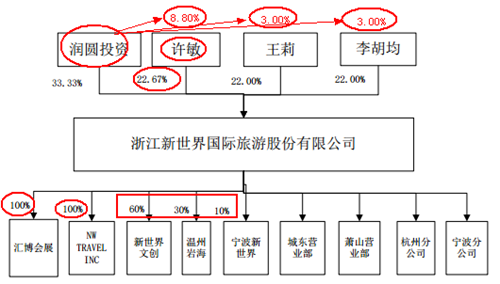

浙江新世界国际旅游股份有限公司主要股东是润圆投资(33.33%)、许敏(22.67%)、王莉(22.00%)、李胡均(22.00%),其中上述3人分别占有润圆投资8.80%、3.00%、3.00%的股份,因此,世界旅游的实际控股股东是许敏。此外,世界旅游旗下设2个全资子公司,3个控股分别为60%、30%、10%的子公司以及4个营业部和分公司。

世界旅游2016年1-7月、2015年度、2014年度营业收入分别为2.48亿元、4.40亿元、3.24亿元;净利润分别为211.13万元、1.11万元、184.23万元。

世界旅游的主营业务收入为:旅游服务;其他业务收入为:景区管理运营服务、广告宣传。其中2016年1-7月、2015年度、2014年度主营业务收入占营业收入都超过98%以上。

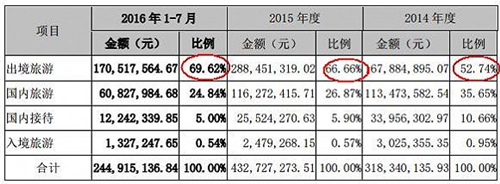

其主营业务按产品线路分类为出境旅游、国内旅游、国内接待、入境旅游,其中2016年1-7月、2015年度、2014年度来看,出境旅游业务占比都超过主营业务的一半以上,而且呈现上升趋势;与之相反的是国内旅游和国内接待业务却呈现较大幅度的下滑。出现该种原因:一是,与近3年来的旅游行业形势有关联,出境热呈上升趋势;二是,出境业务是该司的主营业务之一,出现出境业务占比最大,也无可厚非。

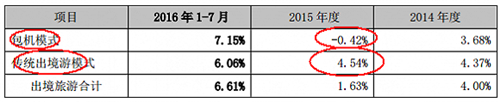

主营业务按销售模式来看,2016年1-7月、2015年度、2014年度最大的特色是其包机模式的出现,虽然营收占比并不算高。但2015年同期较2014年,营业金额提升87.89%,而票务代理和传统跟团游服务同比提升仅为13.83%和15.70%。

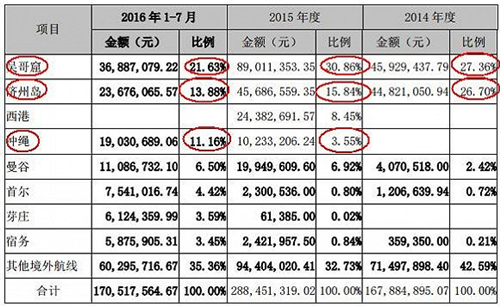

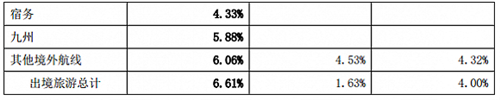

而其出境业务,主要集中在吴哥窟(柬埔寨)、济州岛(韩国)、冲绳(日本),在2016年1-7月、2015年度、2014年度韩国出境旅游(济州岛+首尔)的营收收入分别占出境总收入的18.30%、16.64%、27.42%。其中,2015年韩国的2条线路,基本与2014年收入持平,主要原因在于2015年6-8月,MERS病毒在韩国蔓延,导致济州线路的客流量直线下滑,加之此条线路属于包机业务,对公司的盈利水平产生较大影响。

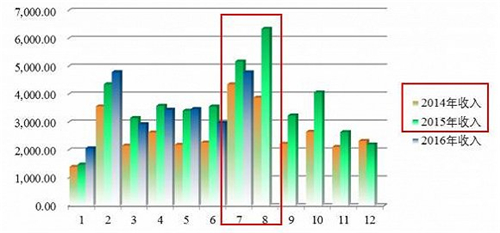

结合,该司全年收入分布来看,该司的营业收入的高峰季主要集中在2月份和7-8月份,这也基本符合我们旅游的季节性淡旺季情况。但在2015年6-8月份遇上韩国MERS之际,该司开发了日本等相关线路,同时借助东南亚旅游旺季“躲”过了一劫,在8月份依然保持了与同期相比较高速的营收增长,可见该司在处理“紧急事件”时,具有较强的应变能力。

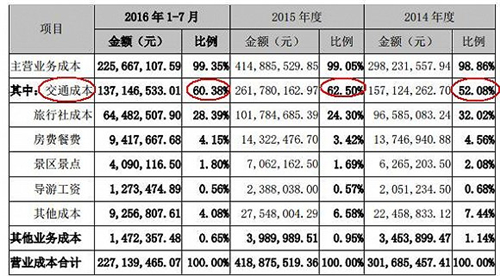

就其,主营业务成本构成来看,主要集中在交通、旅行社、房餐费用成本3个方面,尤其是交通成本占比最大。在2016年1-7月、2015年度、2014年度,交通成本分别占主营业务成本的60.38%、62.50%、52.08%,特别是其在2015年度较2014年交通成本费用支出增加66.61%,相比旅行社成本和房餐费用成本同比仅增加5.38%和4.19%,这与其2014年开始的包机业务密切相关联。

就该司客户群而言,面向的客户主要是同业的旅行社。2016年1-7月、2015年度、2014年度同业营收占比分别为71.53%、76.52%、70.26%;散客占比分别为:28.47%、23.48%、29.74%。在2015年同业收入同比2014年收入占比增加48.04%,而同期的散客收入占比仅增加7.31%。此现象可间接反映,我国出境游散客入口较为分散,也就是说线下流量十分分散,而对资源的集中把控,可利于流量入口的集中。

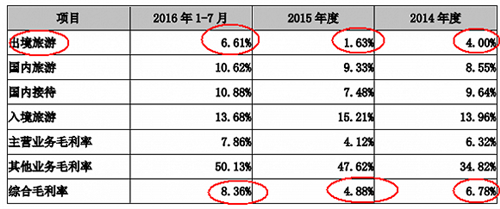

流量的分散,导致的结果,必然是利润的下降。2016年1-7月、2015年度、2014年度,综合毛利率分别为6.61%、1.63%、4.00%。虽然2014开始包机模式,若是大量切入的机位不能出售,就必将会导致公司的亏损。该司最好的例证就是该司2015年切韩国(济州岛+首尔)机位,导致整年的净利润较低,仅为1.63%。

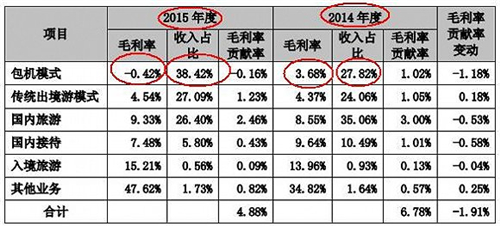

但并不是说包机模式,必然就会导致亏损,出现这种情况与出现不可抗力因素密切相关。结合2017年近期的日本“APA事件”和韩国“乐天”事件来看,必然又将出现亏损,2015年出现的疾病因素,2017年出现2起政治环境因素导致的事件。虽然导致毛利润可能呈现负状态,但是营收占比却在上升,就2015年包机模式较2014年收入占比同比提升38.10%,因此,可见包机模式在营收方面还是比较有话语权的。此种模式,对于资源端的控制,是比较棘手的,同时也必然会考验着团队的应变能力。

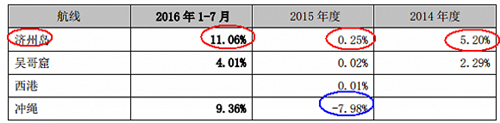

具体来看,该司在出境旅游方面:2016年1-7月、2015年度、2014年度毛利率最大的包机线路均为济州岛线路,分别为:11.06%、0.25%、5.20%。此外在冲绳线路在2015年甚至出现了-7.98%的负毛利率情况,可见当时该线路出现过上座率较低的情况。结合上文,出境线路收入情况来看,收入占比最大的是吴哥窟(柬埔寨)线路,但是该线路毛利率较低,可能更多的是该线路的人次较多,因此出现营收占比最大的情况;但该司最盈利的线路实则是济州岛(韩国)线路。

也正因为该司,采用了包机模式,导致该司的毛利率变动较大。相反其他的营收业务显得比较稳定和成熟。但是包机业务的毛利率比包括传统的出境游模式在内的其他业务要高,也导致了该司“冒险”去尝试创新模式。如何把控好切机位的时机、提高上座率、控制同业的分销利润,会是该模式的难点。

此外,该司,在2016年1-7月、2015年度,销售前5名的客户主要集中在途牛和其他老牌旅行社。而途牛在近期的韩国“乐天”事件中,表现的尤为积极,下线了全部韩国产品,这将可能导致该司在该季度去韩国旅游的收入减少。但是,结合上文,该司全面的收入情况来看,现阶段并不是去韩国的旅游旺季,可能导致的损失不会大,但是可能会波及接下来切入韩国包机的信心。

就该司2016年1-7月、2015年度前5名供应商来看,直采航司和采购票代的占比基本持平,采购金额占到当期采购总金额的43.45%和41.12%。间接的反映出2个问题:一是,该司在包机方面显得比较谨慎,并未大规模直采,而是选择了票代,以降低包机可能出现的亏损风险;二是,该司可能再议价方面的能力不足,直接与航司的对话能力还不够“硬”,因此,在供应商的选择方面主要还是以自身产品为出发点采购。

总之,从分析世界旅游的包机模式来看,旅行社在资源端的话语权争取方面还是有较强的优势的,但是可能潜在的风险在于资金的应对能力方面有所缺陷,也因此在《重大提示-应收账款账龄较长的风险》:“公司账龄一年以上的应收账款余额为 136.28 万元,占应收账款余额的 3.92%,高于行业内平均水平。”

- 头条

- 乐享

- 度假

- 旅行

- 顶级

- 精品

- 奢华

- 亲子

快乐旅行

酒店欣赏

- 亲子酒店

- 特色酒店

- 2021《福布斯旅游指南》发布部分名单,提前公布只为旅行者提供后疫情时代行程参考 除夕三亚旅游酒店开房率57.2% 别墅10万/晚价格属实 新娘哭了!请帖都发出去了,贵阳华美达神奇大酒店竟然忘了有婚宴?! 上海瑰丽官宣新址,魔都数十家高奢酒店将至! 住酒店的人比去景区的人多 三亚窝酒店一族兴起

- 2020年第三季度7060家星级饭店营收368.62亿,平均出租率49% 对话“小镇之王”马英尧:聚焦下沉市场,到2030年开3万家酒店 | 旅见 万豪Q2收入翻倍扭亏为盈,客房数继续攀升,仍在观察德尔塔病毒影响 全球酒店225强最新榜单:锦江华住首旅如家格林东呈争霸,中国力量崛起 无接触服务盛行,酒店前台要消亡了吗?

- 疫情下出境游新动态?意大利旅游业疫情之下逐渐重启 巴厘岛怎么玩?巴厘岛交通指南 巴厘岛怎么玩?巴厘岛跳岛游交通攻略来教你 亚洲疫情防控趋势向好,多国拟开放国际旅游市场 西班牙旅游业新消息,西班牙政府对旅游业实施42.5亿欧元援助计划

- 酒店评析

- 网友热评

- 112-12入住香港美利酒店体验,完美邂逅,华丽永恒

- 212-10北京嘉里大酒店,如佳丽,似家里。

- 312-06上海外高桥喜来登酒店

- 411-08入住广州文华东方体验

- 511-03去港澳中心瑞士酒店 请守住你的肾

- 611-03北京好苑建国酒店测评报告

- 710-10海口香格里拉大酒店—在热带海滨闪耀的城市绿洲

- 810-08体验成都保利公园皇冠假日酒店

- 107-21想要体验椰风树影的游乐天堂?不要错过三亚海棠湾的这家神仙酒店

- 204-22新加坡香格里拉大酒店:静谧的奢华

- 304-22成都香格里拉大酒店体验记

- 404-22宁波香格里拉大酒店体验记

- 504-22沈阳香格里拉大酒店体验记

- 604-22长春香格里拉大酒店体验记

- 704-22桂林香格里拉大酒店体验记

- 804-08书香府邸酒店美食秘境——山塘庭院体验记